לדעת לספור את הכסף – ההבדל בין כישלון לרווח יפה בנדל"ן ארה"ב

אותו תקציב, אותו יעד השקעה בארה"ב ועדיין משקיע אחד עם רווח של מעל 200% לאחר שלוש שנים ואילו השני בהפסד. כיצד זה ייתכן ומה עליך לעשות כדי להימנות על הקבוצה ה"נכונה"?

|

|

|

|

| |

נדל"ן ארה"ב - ההצלחה תלויה בשיטה! הצטרף להצלחה של אלה המשיגים תשואות גבוהות והשאת ערך ע"י קבלת ליווי בלתי תלוי מיועצים עם הצלחה מוכחת.

|

|

נדלן בפילדלפיה, ארה"ב. התמונה לקוחה מנכס אמיתי שנמכר. משקיע מלווה בייעוץ ממקצוען בלתי תלוי עשוי להשיג תשואה שנתית של 15% (ולעיתים מאות אחוזים לאחר מימוש הנכס) בעוד דווקא משקיע עם "תשואה מובטחת" עשוי להפסיד נדלן בפילדלפיה, ארה"ב. התמונה לקוחה מנכס אמיתי שנמכר. משקיע מלווה בייעוץ ממקצוען בלתי תלוי עשוי להשיג תשואה שנתית של 15% (ולעיתים מאות אחוזים לאחר מימוש הנכס) בעוד דווקא משקיע עם "תשואה מובטחת" עשוי להפסיד

למה קראתי למאמר "לדעת לספור את הכסף"? לא יעזור, זה נישמע מעייף אבל ההבדל בין רווח יפה לכישלון צורם מושפע גם מהנכונות של המשקיע הפוטנציאלי להיחשף לידע מתקדם ולחישובים מתמטיים. למי שמגיב למעט מספרים וחישובים ב "עזוב זה מעייף.. אין לי זמן ... רוצה לעשות מכה .. בלי כל המתמטיקה הזו" אני מציע להישאר בבית עם כספו כי דווקא הוא הינו ה"מועמד המוביל" להפסיד בעסקאות נדלן ארה"ב. אז למי שבכל זאת רוצה להיות מקצוען ולא מפחד ממעט חישובים הכרחיים הכנתי את המאמר הזה. כפי שתראו בהמשך את ההבדל בין רווח לכישלון לרוב ניתן לחשב ולדעת מראש ! אתחיל ממקום בו אינך רוצה להיות בו בעוד שלוש שנים ואסביר מה עליך לעשות כדי להימנע מאחת הטעויות הנפוצות של משקיעי נדל"ן ארה"ב. "שכירות חודשית מובטחת" בנדל"ן ארה"ב – כיצד זה בעצם פוטנציאל להפסד רב? מקובל לחשוב שהסיכוי היחיד להפסד בהשקעות נדלן בארה"ב הינו במקרה בו המשקיע יצר קשר עם חברה שבעצם הונתה אותו. זה איננו נכון. אראה מיד את החישוב בו חברה שבעצם עושה "הכל חוקי" מרוויחה סכומי עתק בהשקעות נדלן ארה"ב על חשבון המשקיע התמים. נורת האזהרה שאני ממליץ לשים לב אליה נקראת "תשואה מובטחת". במקרים רבים חברות להשקעות נדלן ארה"ב מציעות למשקיע הישראלי שהם יטפלו עבורו ברכישת הנכס והשיפוץ כאשר החברה הזו אף מתחייבת לשכר דירה נאה שיקבל המשקיע בכל מקרה, גם אם לא יימצא שוכר. נשמע מפתה, נכון ? אז הנה החישוב המתמטי הראשון שמראה את הנפילה הגדולה (גם כשהכל חוקי) וכיצד להימנע ממנה. חברת השקעות נדלן "השכירות המובטחת" (שם דימיוני לצורך ההסבר) מבטיחה לך שכר דירה של 700$ לחודש (נטו לאחר כל ההוצאות) למשך 3 שנים על בית פרטי שקנית (לרוב ישירות מהם) במחיר "מציאה" של 60,000$ (ולך תמצא מחיר כזה לוילה בארץ..). הבה נחשב כמה שווה לנו "עיסקת זהב" מפוקפקת זו:על מנת לחשב נכונה את השווי של שכר הדירה עלינו להתחשב בגורם הזמן ובריבית אותה משלם משקיע ממוצע לבנק על מנת לממן את השקעת הנדל"ן. חישוב זה נותן לך להכליל את "ערך הזמן של הכסף" וניקרא בשפה המקצועית "ערך נוכחי". בשפה פשוטה שווי הכנסה במזומן של 1200 ₪ שווה לנו יותר מהכנסה של 100 ₪ כל חודש למשך שנה, גם אם התשלומים בביטחון "ברזל". במאמר המתקדם אראה את החישוב וכמה באמת שווה השכירות בערך הזמן הנוכחי. הבטחתי שתהיו יותר מקצוענים לאחר קריאת המאמר אבל כדי לא "להבהיל" מיד בשלב זה אעשה קירוב גס ואתעלם מהשפעת הערך הזו. אז אמרנו הכל חוקי, זאת אומרת שהלקוח יקבל את השכירות המובטחת ע"י חברת השקעות נדלן ארה"ב "השכירות המובטחת" כמו שעון שוויצרי.לפי הקירוב הגס אתה תקבל במשך כל התקופה : 700$*12 חודשים*3 שנים = 25,200$ . יש לזכור שהסכום האמיתי נמוך מזה ע"פ עיקרון חישוב "ערך נוכחי", אבל עשינו קירוב לשם הפשטות. בסיום התקופה בעצם שילמת 60,000$ וקיבלת 25,200$. כעת אתה מצפה שתוכל למכור את הנכס שלך או להמשיך להפיק הכנסה של 700$ כמו שהשיגה לך חברת "השכירות המובטחת" הדמיונית שלנו. ידידי פה, במקרים רבים, תגלה שנפלת. בנקודה זו בבדיקה שתעשה סביר שתגלה שהנכס שלך לא שווה אפילו 10,000$. אינך יכול לתבוע את "השכירות המובטחת". הם עמדו בחוזה שלהם ושילמו לך את השכירות בזמן. אגלה לך סוד קטן. הם שילמו למרות שיש סיכוי גדול ששום שוכר לא היה בנכס. מי שבעצם שילם את השכירות לעצמך זה אתה לפי החישוב הזה: בתרחיש זה חב' "השכירות המובטחת" מוכרת לך נכס הרוס (אין בעיה להשיג נכסים כאלה בארה"ב) שהם קנו בסביבות 10,000$ או פחות (יש נכסים הרוסים הניתנים אף חינם). הם מכרו לך אותו במחיר $60,000 ומשלשלים לכיסם מיד 50,000$, על חשבונך, כמובן. סכום רווח דמיוני זה מספיק אפילו לשלם לך שכירות מצטברת של 25,200$ (אפילו אם לא נתחשב בזה שמשלמים בעצם פחות בגלל ערך הזמן של הכסף) ועדיין הם "אכלו" לך 34,800$ . את הכסף הזה לא תקבל בחזרה. את הבעיה תגלה רק בתום שנות "השפע" מהשכירות, אז תגלה שיש לך נכס עליו אתה חייב להמשיך לשלם מיסים גם אם לך עכשיו יהיה קשה למכור אותו אפילו כמעט בחינם. אז יש לחברה זו שלוש שנים בהם הם רק קיבלו ממך מחמאות והפנייה לחברים (בטח תגיד: "השקים מגיעים מהם כמו שעון") ורק בסיום תקופת השכירות המובטחת תגלה את החישוב שאני מציג אותו פה מראש. אז מה עושים כדי להרוויח בהשקעות נדל"ן ארה"ב? יש מספר דברים וכדאי לבחון ולקרוא עוד על הנושא אולם בקצרה אציין מספר המלצות אשר אני סבור כי הן חשובות במיוחד:1. לעולם אל תקנה נכס מהחברה אשר אמורה לסייע לך בהשקעות נדלן ארה"ב. זה ניגוד עניינים ברור ומוביל במקרים רבים להפסד כפי שהסברתי קודם.2. קבל שרות ליווי בלתי תלוי ממי ששכרו יהיה על הזמן אותו הוא מקדיש לטובתך. את הנכסים אתה תקנה, בעזרתו ולא ממנו, לאחר חקר מעמיק ומו"מ קשוח (אך נימוסי) שהוא ינהל בשבילך ישירות מול המוכרים האמריקאיים! זה חיוני במידה ואין לך את הידע, הזמן הדרוש לעשות את זה טוב (ודרוש הרבה זמן..) וכן למי שהאנגלית שלו אינה "פרפקט" (שהרי כך תתבצע כל ההתנהלות כולל עם הרשויות..). למי שיש את שלושת אלה יכול להצליח גם בעצמו עם קו טלפון בלתי מוגבל לשיחות לארה"ב וטיסות לנכס מידי תקופה. במאמרי ההמשך אציג את החישוב המתמטי המתקדם: חישוב התשואה הצפויה מהנכס בהתחשב גם בתרחישים של שינויי מחיר הנכס למכירה ולא רק כתלות בדמי השכירות (מה שרוב החישובים באינטרנט מראים). מי שיעשה זאת נכון עשוי להגיע לתשואות יפות מאוד שכן, לדוגמה, דמי שכירות חודשיים לבית שעלותו $ 70,000 בפילדלפיה ארה"ב עשויים להגיע למעל 1000$. ניתוח נכון ומעמיק יביא אותנו לרכוש את הבית במיקום העובר תהליך gentrification (חידוש דורי והאמרת מחירים) ואז רבים הסיכויים כי נצליח למכור את הבית הזה במחיר של 250,000$ או יותר, והמספרים האלה לקוחים ממקרי "קייס סטדי" אמיתיים של משקיעים כמוכם שעשו זאת נכון, בעלי ידע וניסיון או עם ליווי מקצועי בלתי תלוי, לפני מספר שנים. לקבלת ייעוץ וליווי מכותב המאמר יש למלא את טופס צור הקשר בעמוד זה. פגישת ייעוץ ראשונית תינתן חינם לממלאי הטופס.

|

השקעות נדל"ן בארה"ב - קטע מהמצגת שלנו למשקיעים (באנגלית) לטובת המקצוענים שרוצים לחקור יותר:

ערן רון ומקצועני שילד פמילי אופיס בהשקעות מעבר לים - אז כיצד ניתן להגיע בהשקעות בחו"ל גם לתשואות דו ספרתיות? - החישובים לפניכם

|

| |

| |

Examples of recent successes in US real estate (in single-family activity):

As known, in real estate investments we strive to achieve maximum profit in two main parameters: the increase in the value of the property and the current "yielding" income (from the rent). The examples of the properties are from our portfolio activity in Philadelphia, PA:

1. Montgomery Ave. asset

My goal at that deal was to find an asset with tools of identifying gentrification so it will gain the maximum appreciation possible. And at current time 2022, the report about Philadelphia appreciation shows that I was successful at putting a finger on the place that gained one of the largest appreciations in the city since 2018.

With this property on Montgomery Ave. in Philadelphia, you can see the increase in value of more than 240% (from our purchase price of $89,000 to the estimated value on the day of writing of over $219,000) since October 2018. At current, this property generates rent of $1400 per month.

The full calculation of this asset's IRR is as follows:

| Year |

Net income |

Caption/ Remark |

| 2018 |

|

Home bought with expenses - hud1 |

| 2018 |

-93,711 |

Total with additional expenses |

| 2019 |

9,236 |

|

| 2020 |

6,612 |

|

| 2021 |

6,675 |

|

| 2022 |

211,800 |

Home virtually sold after assumed expenses + year of rent |

| |

140,612 |

Total |

| |

27.86% |

IRR calculated |

The Montgomery asset from 2018

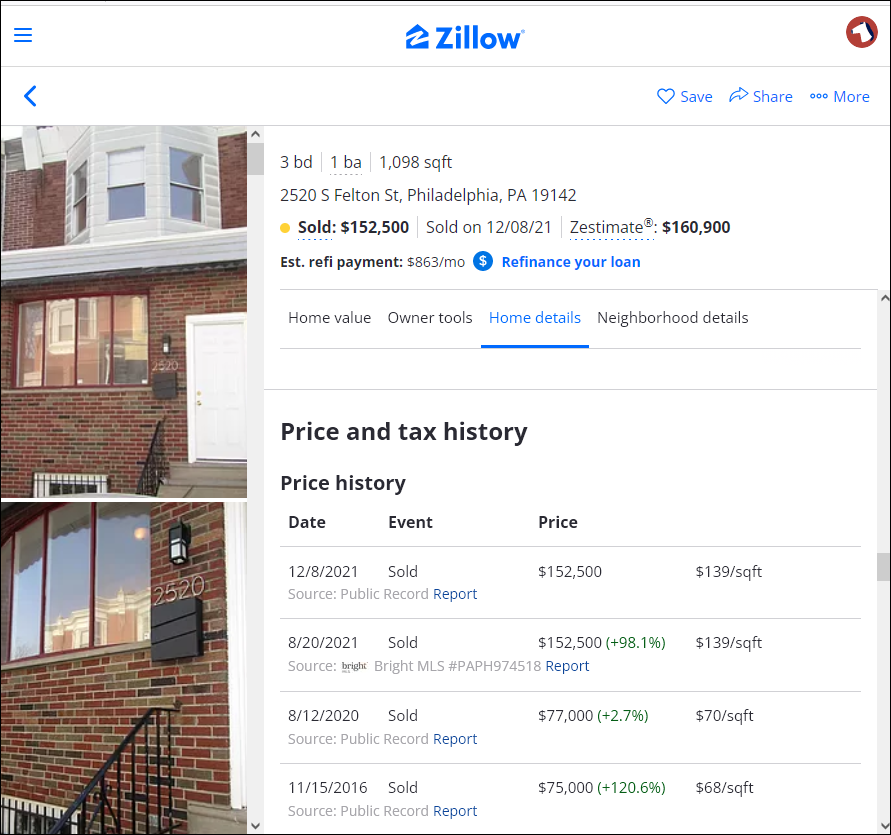

2. Felton Street asset

Another example of a property in which the investment was in the strategy of bringing value through an upgrade ("flip"). This property was purchased by us for $77,000 and sold after a partial renovation for $145,000 (the amount listed on records, $152,000, includes a portion that was returned to the buyer to pay his expenses as part of the transaction and is called Seller Assist).

The full calculation of this asset's IRR is as follows:

| Year |

Net income |

Caption/ Remark |

| 2020 |

|

Home bought with expenses - hud1 |

| 2020 |

-108,789 |

Total first year with repairs & additional expenses |

| 2021 |

129,431 |

Home sold net income (after all selling expenses) & annual expenses |

| |

20,642 |

Total |

| |

18.97% |

IRR calculated |

The Felton asset from 2020 The Felton asset from 2020

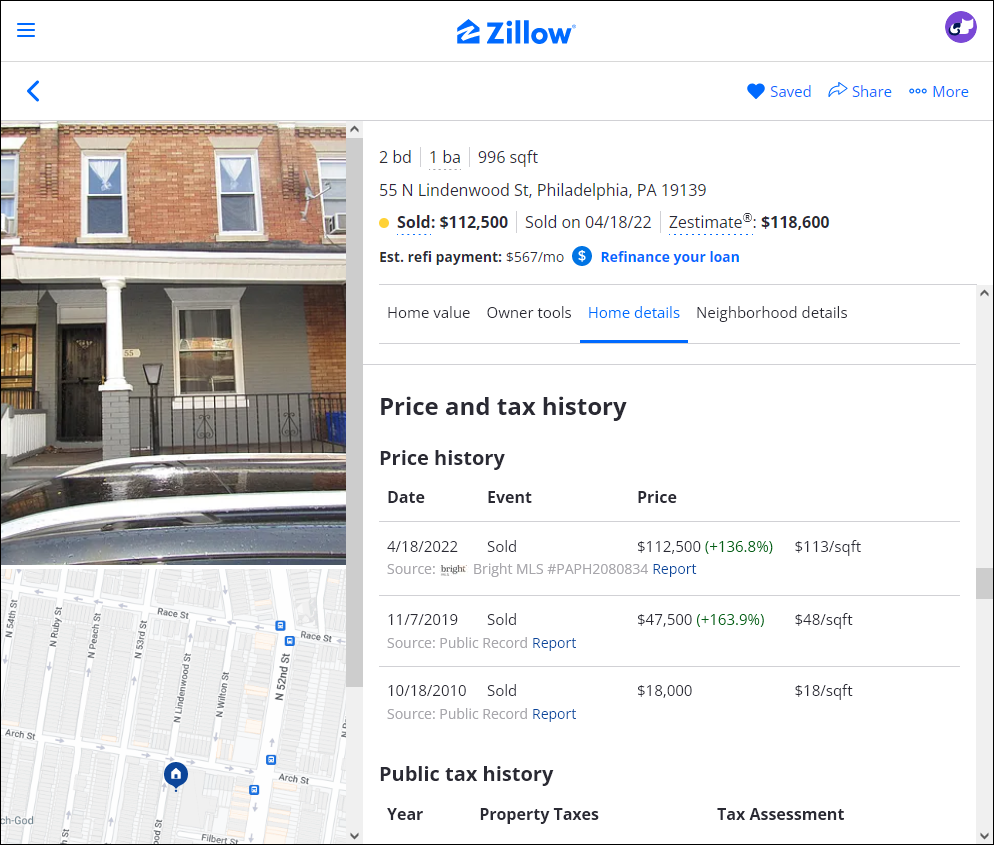

3. Lindenwood Street asset – Example of achieving gain while overcoming Covid 19 & eviction problems

This example of a property that in the trouble times of Covid we had to evict non cooperating tenant. My target was to shorten expenses and act in a way that, despite troubles and Covid limitations, this property was still profitable.

| Year |

Net income |

Caption/ Remark |

| 2019 |

|

Home bought with expenses - hud1 |

| 2019 |

-78,246 |

Total first year with repairs & additional expenses |

| 2020 |

-2,926 |

Total first year with repairs & additional expenses |

| 2021 |

-6,544 |

|

| 2022 |

102,760 |

Home sold net income (after all selling expenses) |

| |

15,044 |

Total |

| |

5.76% |

IRR calculated at troubled asset |

The Lindenwood asset from 2019 The Lindenwood asset from 2019

|

|

| |

|