|

מניות דיבידנד: "מדפסות של כסף" או סוג השקעה שכדאי לוותר עליה?

כתבה זו (מתוך הניוזלטר של ערן רון) כוללת סקירה על עולם הדיבידנדים (האם המניות ראויות לתואר "מדפסות כסף"?) וכן על שיפור הרווח בהשקעות (ולפעמים באחוזים ניכרים) בעזרת מודעות למתמטיקה פשוטה. הכוונה הינה להתחיל לדבר על נושאים חשובים אלה תוך השארת מקום להרחבה בניוזלטרים הבאים

|

|

|

לא רוצה להישרך מאחור בתשואות בגלל ניהול השקעות מסורבל ואיטי?

ערן רון ושילד מכים את המדדים בחישוב רב שנתי!! מלא פרטים לקבלת הניוזלטר שלנו ומידע נוסף לגביי אפשרויות ההשקעה איתנו

*בשליחת הפרטים הנך מאשר קבלת מיילים מחברתנו. אנו נשמור על פרטיותך לפי החוק. ניתן לצאת מרשימת התפוצה בכל עת. |

|

|

פורסם לראשונה בתאריך 9/2023

בסקירה ראשונית זו אתחיל בהסברים פשוטים למתחילים אודות עולם הדיבידנדים ואתקדם למחקרי השוואה וכדאיות ההשקעה במניות דיבידנד עם רשימת המניות בתיקים שלנו וניתוח הסיבות לרכישתן.

בהשקעה במניית דיבידנד המשקיע מקבל מידי פעם חלק מסוים מרווחי החברה כתשלום חוזר או כחלוקה לבעלי העסק (המשקיע במניה). מצד אחד אנו כמשקיעים מעוניינים בד"כ לקבל את כספנו חזרה (או חלק ממנו) בנקודה בה נחליט לממש את ההשקעה ולא בנקודת זמן אחרת בה מחליטה ההנהלה לבצע עבורנו החזר. בנוסף, יש הטוענים כי תשלומי דיבידנד עשויים להוביל לביצועי חסר של החברה המשלמת וזאת בין היתר כיוון שהכסף שהוחזר למשקיעים יכול היה לשמש באופן חליפי לחיזוק והגדלת הפעילות של החברה (באמצעות השקעה במחקר ופיתוח מוצרים ושירותים, בשיווק ועוד). מן הצד השני אני כמשקיע חברות הדיבידנד אוהב לומר "הראו לי את הכסף", דהיינו זה יהיה הגיוני שאם החברה מפיקה רווחים אזי לנו, המשקיעים, יהיה לפחות חלק מסוים בזה בכסף ”אמיתי”- מזומן. סיבה נוספת לא נובעת מעצם קבלת התשלום אלא קשורה לחקר שלנו בו אנו מנסים להכיל בתיקי המשקיעים את המניות הטובות ביותר. בהתחשב באי הודאות הרבה, מניות הדיבידנד (בתנאי שנבחרות הטובות שבהן- ויפורט בהמשך) נותנות לנו מידה נוספת של ביטחון בהשקעה. הכל בתנאי שמקבלים כסף ”אמיתי”, דהיינו המבוסס על רווחים אמיתיים המצדיקים את התשלום.

אני רוצה בסקירה ראשונה זו לבחון באופן מחקרי ולאורך זמן איזו מהגישות הפיקה החזר גדול יותר למשקיעים. בעולם השקעות הדיבידנד אנו משתמשים במושג ”החזר” משום שכדי לחשב את הרווח הכולל של המשקיע עלינו לקחת בחשבון הן את העלייה או הירידה בשער המנייה והן את הדיבידנדים ששולמו (לרוב בנוסחה הלוקחת בחשבון את השקעתם מחדש על מנת ליצור את אפקט הריבית דריבית).

כפי שאראה בהמשך, עולם השקעות הדיבידנד אינו חד גוני. קיימות למשל השקעות המתמקדות בגודל תשואת הדיבידנד והתשלום הקבוע לאורך זמן מול גישה המתעדפת באופן ברור חברות המגדילות את תשלום הדיבידנד שלהן לאורך זמן, גם אם הדיבידנד בערכו נמוך משל חברות "דיבידנד קבוע".

מהגרף הבא ניתן לראות באופן ברור כי בחקר היסטורי התשואה הכוללת של מניות הדיבידנד גבוהה באופן משמעותי בהשוואה למדד הכולל (שכולל הן מניות משלמות והן מניות שאינן משלמות דיבידנד). השוואה זו תניב הפרש גדול יותר אם ניקח את מניות הדיבידנד לבדן בהשוואה למניות שאינן משלמות דיבידנד מתוך האינדקס בכללותו. אולם ניתן לראות שהבחירה במניות הדיבידנד הקבוע אינה הטובה ביותר, שכן מניות המגדילות באופן קבוע את הדיבידנד משיגות למשקיע בממוצע הן תשואה גבוהה יותר והן סיכון ותזזיתיות נמוכה יותר. חלומו של כל משקיע. ניתן גם לראות כי יש להיזהר מחברות המקטינות לאורך זמן את תשלום הדיבידנד. הן התשואה והן הסיכון של אלו פחותה בממוצע ממניות אשר אינן משלמות דיבידנד כלל.

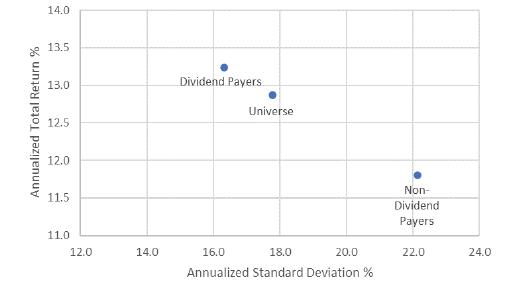

מקור: מחקרי נד דיוויס לטווח השנים 1973 - 2022 .

הגרף מראה את ביצועי הסיכון / תשואה ההיסטוריים של מניות S&P 500 מקובצות לפי מדיניות דיבידנד

ניתן לראות שהתשואה הממוצעת של מניות המגדילות דיבידנד בקביעות הינה 10% ברמת סיכון נמוכה בעוד התשואה הממוצעת של המניות שאינן משלמות דיבידנד כלל הינה 4% ברמת סיכון בינונית. התשואה הממוצעת של מניות הדיבידנד הקבוע הינה 6% ברמת סיכון בין 2 הקבוצות הקודמות ואילו תשואת החברות המקטינות לאורך זמן את הדיבידנד הינה שלילית וברמת הסיכון הגבוהה ביותר.

גם בגרף הבא, שהופיע במאמר של ג'ונסון ניהול נכסים שפרסמה רשות ני"ע האמריקאית (SEC), בו בחנו את התוצאות מול המניות הקטנות יותר, במדד ראסל 1000, בטווח הזמן 31/12/1984 עד 31/12/2021 , ניתן לראות שהתוצאות הטובות יותר של מניות הדיבידנד מתבטאות הן בתשואה והן ברמת הסיכון. דהיינו זהו ניצחון חזק שכן במרבית המקרים האחרים תשואה גבוהה יותר מושגת ביחד עם סיכון גבוה יותר.  מקור: פאקט סט מחקרי אלפא, ארה”ב

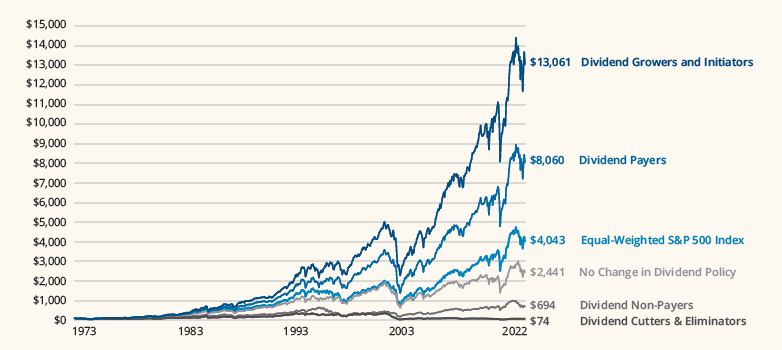

אציג עוד המחשה של התשואות לאורך שנים. הגרף הבא מציג את הגידול בהשקעה של 100$ אמריקאי במניות מתוך מדד 500 S&P לפי סוגי המניות מול השקעה במדד עצמו (כלל המניות שבמדד) עד 2/2022.

מקור: מחקרי נד דוויס וקרנות הרטפורד

ניתן לראות שהשקעה במניות מגדילות דיבידנד הניבה למי שהשקיעו 100$ בשנת 1973 13,061$ בשנת 2022 ואילו באותו טווח שנים, אותן 100$ הניבו 8060$ למי שהשקיע במניות דיבידנד בכללותן, 4043$ בלבד למי שהשקיע במדד s&p 500 (הכולל את כל סוגי מניות המדד גם אלו שמשלמות דיבידנדים וגם אלו שלא). יש לשים לב שמשקיע במניות שחתכו או העלימו את הדיבידנד שלהן מקבל רק 74$ מה 100$ שהשקיע ב 1973. הפסד ברור. מי שהתעקש לקחת ולהשקיע רק במניות שאינן משלמות דיבידנד כלל מתוך מדד זה יוצא ב 2022 עם 694$ על השקעת ה 100$ שלו ב 1973.

ניתן לראות באופן ברור את התשואה העודפת בהשקעה במניות שהגדילו את הדיבידנד שלהן לאורך זמן מול מניות הדיבידנד בכללן ומול האינדקס של כלל מניות המדד (לפי הסדר בהתאמה). כמן כן יש לשים לב לתשואה השלילית בממוצע שהשיגו מניות המשלמות דיבידנדים אך הקטינו לאורך זמן את שיעורו או ששילמו והפסיקו לשלם. זה מבחינתי הגיוני שכן מראה על הרעת מצב.

לפי הניתוח הזה יהיו בוודאי משקיעים שיסיקו כי בניית תיק הכולל רק מניות דיבידנד או יותר טוב רק מניות של חברות המגדילות באופן קבוע את הדיבידנד יהיה המהלך הנכון שכן ראינו בגרפים כי התשואה הכוללת הממוצעת לאורך זמן של אלו גבוהה יותר. לדעתי אין זה המהלך הנכון. תיק השקעות שהיה משך שנים פועל באסטרטגיה זו היה מן הסתם מפסיד את האפשרות להפיק תשואה גבוהה מאוד גם מחברות צמיחה. רשימת החברות שאינן משלמות דיבידנד ואשר הניבו למשקיעים תשואה פנומנאלית (חלקן נכללו וחלקן עדיין נכללות בתיקים המנוהלים שלנו) כוללת את: טסלה, אמזון, נטפליקס פייסבוק, גוגל ומודרנה. החב’ אפל ומייקרוסופט ”הצטרפו למועדון” משלמות הדיבידנד רק לאחר שנים בהן משקיעים הפיקו מהן רווח רב מעליית הערך הראשונית. לכן הגישה אשר אני ממליץ עליה, ואשר משיגה לנו תוצאות מצוינות משך שנים, הינה לשלב השקעה הן במניות של חברות צמיחה והן של ”אלופות” הדיבידנדים. זה עד כדי כך מהותי לאסטרטגיית הפעילות שזה אפילו מופיע בסלוגן שלנו: משלבים צמיחה וערך להשקעות חכמות.

כמו כן האם ניתן להסיק כי מתוך חלק התיק המוקדש למניות דיבידנד מספיק לבחור מניות מרשימת החברות שהגדילו את הדיבידנד שלהן משך שנים רבות ובאופן ”אוטומטי” נשיג לנו תיק עם תשואות גבוהות בסיכון נמוך? תשובתי הינה: לא. על מנת להצליח ואפילו בשדה הבטוח לכאורה של אלופות הדיבידנדים יש לערוך חקר מקיף ולקחת בחשבון פרמטרים רבים. בין יתר הפרמטרים אשר אני בוחן לשם קבלת החלטה ובחירת אלו מניות דיבידנד להוסיף לתיקים: צפי השינוי בביקושים לשירותים או המוצרים שמספקת החברה, השינויים בשנים האחרונות ברווח הנקי ובתזרימי המזומנים, רמת החוב ביחס לרווח ושיעור השינוי במינוף בשנים האחרונות, שיעור הדיבידנד מתוך הרווח הנקי, השוואת ביצועי החברה לביצועי המתחרים, ביצועי החברה והמניה לאורך זמן וצפי השפעות פוליטיות או תקופתיות על החברה. לדוגמה: בתקופת הקורונה נמנענו מלהשקיע בחברות תיירות גם אם הן חזקות בדיבידנדים ולעומת זאת הפקנו רווחים של מאות אחוזים ממניית מודרנה אשר למוצר החיסונים שלה היה ביקוש אדיר, מטבע הדברים, למרות שזו כלל לא משלמת דיבידנדים. באותה תקופה, בבורסת ת"א, בחרנו במניית הדיבידנד סנו והרווחנו רבות מאותן סיבות ממש.

לפני סקירת מניות הדיבדידנד ברצוני להראות , בהתאם לעקונות שהצגתי, מה התשואות שהשגתי הן מול המדדים המובילים והן מול בתי ההשקעות מהגדולים בישראל.

|

| הכל טוב ויפה, אז איך כל זה מתבטא בתשואות שהצלחתי להשיג מול המדדים? |

| |

תשואת ניהול אישי ללקוחות: ערן רון |

תשואת S&P 500 |

תשואת נאסד"ק |

| תשואה כוללת מחושבת ל 5 שנים |

114.46% |

84.62% |

80.33% |

| בכמה התשואה שלנו גבוהה מהמדד בעמודה המתאימה? |

|

35.25% |

42.48% |

| סכום השקעה ראשוני לדוגמה |

10 מיל' |

10 מיל' |

10 מיל' |

| רווח ברוטו בערוץ לאחר 5 שנים |

11,445,641 |

8,462,285 |

8,033,373 |

| תשואה שנתית ממוצעת |

18.27% |

14.58% |

16.14% |

| טווח שנים נבחר לבדיקת גידול הכסף |

20 |

20 |

20 |

| תשואה כוללת מחושבת ל כלל השנים |

2,768% |

1,421% |

1,894% |

| סכום השקעה ראשוני לדוגמה |

1,000,000 |

1,000,000 |

1,000,000 |

| רווח ברוטו בערוץ לאחר כלל השנים |

27,683,941 |

14,206,342 |

18,942,794 |

| אחוז היתרון שלנו מול המדד המתאים |

|

94.87% |

46.14% |

| הפרש כספי שלנו מול המדדים בטווח השנים |

|

13,477,599 |

8,741,147 |

| |

|

|

|

ניתן לראות שאני השגתי עם שילד ב 5 השנים האחרונות תשואה גבוהה מכל אחד מהמדדים נאסד"ק ואס אנד פי 500 (Nasdaq and S&P 500) . ההפרש לטובתי בתשואות הינו 42.48% יותר מהנאסדק ו 35.25% יותר מה S&P 500.

כאשר משקיעים לטווח ארוך ההפרש הופך לגדול יותר והפרש התשואה שלנו לאחר 20 שנים הינו (ע"ב השנים שנבדקו) 94.87% יותר מה אס אנ פי 500 ו 46.14% יותר ממדד הנאסד"ק. אם סכום ההשקעה הראשוני הינו מיליון שח אזי הרווח שהשגנו ברוטו ללקוח הינו 27,683,941 ש"ח שזה 13,477,599 ש"ח יותר (!) מכסף שהושקע ב S&P 500 ו 8,741,147 ש"ח יותר (!) מהשקעה במדד הנאסד"ק לפי טווח השנים שנבדקו. הרבה כסף!

אגב בחישוב ממוצע שנתי יוצא שמדד הנאסד"ק חזק ממדד האס אנד פי 500 ואילו בחישוב תשואה מצטברת ל 5 שנים יוצא שידו של ה S&P500 על העליונה מהסיבה שחישוב רב שנתי הינו בשיטת הריבית דריבית בה שינויי קיצון בתשואות משפיעות יותר משיטת חישוב ממוצע פשוט.

|

|

|

לא רוצה להישרך מאחור בתשואות בגלל ניהול השקעות מסורבל ואיטי?

ערן רון ושילד מכים את המדדים בחישוב רב שנתי!! מלא פרטים לקבלת הניוזלטר שלנו ומידע נוסף לגביי אפשרויות ההשקעה איתנו

*בשליחת הפרטים הנך מאשר קבלת מיילים מחברתנו. אנו נשמור על פרטיותך לפי החוק. ניתן לצאת מרשימת התפוצה בכל עת. |

|

|

וכעת נחזור לחקר ונראה: באילו חברות השגנו לפי לעקרונות אלו תשואות מצוינות?

בסקירה מצומצמת זו אספר על שלוש חברות מהשוק האמריקאי בתיקי ההשקעות שלנו. אציג הן את התשואה שהושגה במניות אלו לאורך שנים ואספר בקצרה על מצב חברות אלו כפי שעלה מהמחקרים שערכנו בפמילי אופיס שלנו. יש לשים לב שהמאמר פורסם במקור ב 9/23. העקרונות נשארו זהים אולם הגרפים מבטאים תשואות עד למועד כתיבת המאמר.

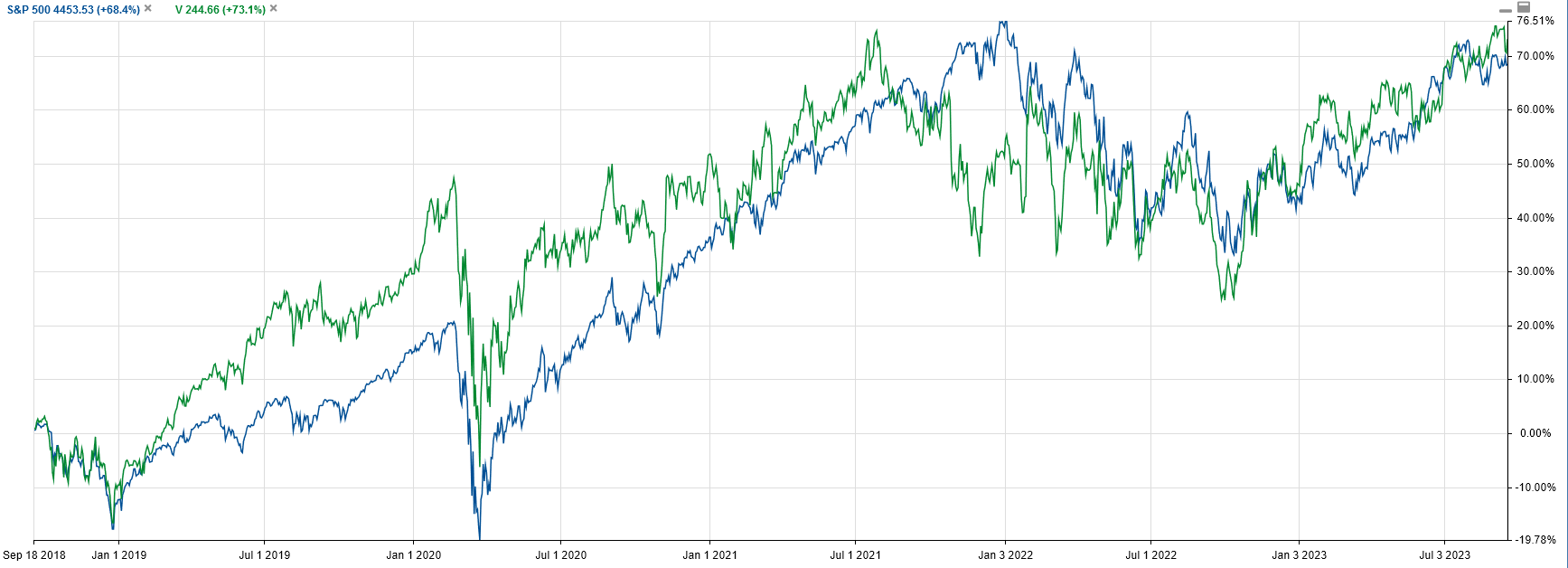

ויזהחברת האשראי הגדילה את הדיבידנד השנתי שלה משך 14 שנים ברציפות. מלבד ההישג בהגדלת הדיבידנדים המחקר שלנו מצא מגמה של גידול לאורך זמן ברווחים ובתזרים המזומנים החופשי. ויזה הינה מובילה עולמית בתחום כרטיסי האשראי. הרווחים מושגים משני סוגי הלקוחות: הן ממחזיקי הכרטיס והן מבתי העסק להן מספקת ויזה שירותי סליקה. במשך עשרות שנים הלך וגבר השימוש בכרטיסי אשראי על חשבון אמצעי התשלום האחרים (בעיקר מזומן ושיקים) אולם יש לקחת בחשבון ולעקוב באופן תדיר אודות ההשפעה שעשויה להיות על ויזה בכניסתם המהירה של אמצעי התשלום של הדור החדש ובעיקר אפליקציות התשלום בטלפון הנייד, כשבמרוץ נמצאות גם ענקיות הטכנולוגיה גוגל ואפל (עם גוגל פיי ואפל פיי בהתאמה). עושה רושם שלפחות בזמן הקרוב, בעיקר עקב העובדה שהאפליקציות בעצם מתחברות בחלק מהמקרים לכרטיס האשראי של הלקוח לשם משיכת התשלום בפועל, ויזה לא תיפגע ואולי אף להיפך – תשיג גידול במכירות בגלל ”סוכני משנה” אלה. אולם בטווח הארוך, במידה ואפליקציות התשלום יעברו רובן לעבוד בחיוב ישיר של חשבון הבנק של הלקוח, כי אז ההכנסות האלה שלהן יהיו על חשבון ויזה וחברות האשראי האחרות. אני מניח שבמקביל נראה גם כניסה הולכת וגדלה של חברות האשראי לתחום אפליקציות התשלום כאשר הן מנצלות את היתרון הברור של פלטפורמה קיימת לחיוב הלקוח ומתן שירותי סליקה לעסקים ללא כל צורך במתווכים.  מקור: stockrover.com מקור: stockrover.com

הגרף מראה את ההחזר הכולל של ויזה מול מדד s&p 500 ב 5 השנים האחרונות

מהגרף ניתן לראות שההחזר של מניית ויזה לאורך 5 שנים היה 73.1% בעוד החזר מדד מניות אס אנד פי 500 היה 68.4% לאותה תקופה.

פרוקטור אנד גמבלחברת פרוקטר אנד גמבל הגדילה את הדיבידנד השנתי שלה משך 68 (!) שנים ברציפות. לחברה הפועלת בתחום מוצרי הצריכה קשה בד"כ לשמור על מומנטום לאורך זמן. רבות הן החברות שכיכבו עם ”להיטים” ומצאו לבסוף את עצמן גורם שולי בשוק מול מתחרים חדשים. פרוקטר אנד גמבל מצליחה לעומת זאת משך שנים רבות לשמר את מעמדה עם המותגים החזקים שהיא משווקת ולדעתי עשויה גם בנקודה מסוימת להיות יעד לרכישה של ענקית אחרת שיש לה אינטרס ברור בעולם הקמעונאות ומוצרי הצריכה (אמזון?).  מקור: stockrover.com מקור: stockrover.com

הגרף מראה את ההחזר הכולל של פרוקטר אנד גמבל מול מדד s&p 500 ב 5 השנים האחרונות

מהגרף ניתן לראות שההחזר של מניית פרוקטר אנד גמבל לאורך 5 שנים היה 108.4% בעוד החזר מדד מניות אס אנד פי 500 היה 68.4% לאותה תקופה.

ריו טינטוחברת כרייה ואספקת חומרים זו אמנם לא הגדילה את הדיבידנד השנתי שלה ברציפות אך היא נחשבת אחת מהחברות עם תשואת הדיבידנד מהגבוהות בשוק (6.1% בזמן כתיבת המאמר) כאשר אנו בוחנים גם את "איכות הדיבידנד". כאשר אנו בוחנים את ריו טינטו במגוון פרמטרים השוואתיים (הגידול במכירות, מגמת הרווח, מגמת תזרים המזומנים, מידת המינוף ועוד) אנו בעצם רואים את ההצדקה והמקורות לערך הגבוה של הדיבידנד למשקיעים. בזמן האחרון ישנם גורמים העשויים להשפיע לשלילה על ריו טינטו ובניהם הקיטון בתנופת הייצור התעשייתי בסין ומקרה הונאה בעולם אספקת החומרים שפגע בחברה אחרת מהתחום. לכן אני מציע למשקיעים השוקלים לרכוש מניות של חברה זו לבחון בעיון גם את ההשפעות השליליות הללו לפני קבלת ההחלטה. להלן הגרף המראה את ההחזר הכולל של ריו טינטו מול מדד ת s&p 500 ב 5 השנים האחרונות  מקור: stockrover.com מקור: stockrover.com

מהגרף ניתן לראות שההחזר של מניית ריו טינטו לאורך 5 שנים היה 118.7% בעוד החזר מדד מניות אס אנד פי 500 היה 68.4% לאותה תקופה.

|

|

|

לא רוצה להישרך מאחור בתשואות בגלל ניהול השקעות מסורבל ואיטי?

ערן רון ושילד מכים את המדדים בחישוב רב שנתי!! מלא פרטים לקבלת הניוזלטר שלנו ומידע נוסף לגביי אפשרויות ההשקעה איתנו

*בשליחת הפרטים הנך מאשר קבלת מיילים מחברתנו. אנו נשמור על פרטיותך לפי החוק. ניתן לצאת מרשימת התפוצה בכל עת. |

|

|

כל המיליונים האלה זה קודם כל מתמטיקה

בחלק זה של הניוזלטר זה אגע במעט "משחקי מספרים". מסתבר, כפי שניתן לראות בהמשך, שלעיתים חישובים פשוטים וידועים עשויים להפיק למשקיע רווחים גבוהים רק מעצם המודעות להם, מודעות למתמטיקה, שלפעמים הינה די פשוטה ולפעמים יותר מורכבת, שמייצרת את התשואה על הכסף שלנו.

אתחיל במתמטיקה הפשוטה ביותר. עד כמה פשוטה? פשוטה עד כדי כך שילד(ה) בכיתה ה' או ו' של בית הספר היסודי אמורים להכיר את "התרגיל"

אז למה כניסה לשוק לאחר מפולת טומנת בחובה רווח של אחוזים גבוהים בהרבה מהאחוזים שהפסידו אלו שמכרו?

הבטחתי להתחיל פשוט, יסודי כיתה ה-ו' , אז הנה..

יוסף נכנס לשוק למסחר עצמי בתחילת 2022 כשהוא מעודד מגל העליות שהשוק חווה ב 2021 . אבל ב 2022 התחילו ה "צרות" שבמרכזן עליית הריבית בארה"ב וברוב מדינות המערב, מה שהוביל לנפילת תיק ההשקעות של יוסף. נניח שתיק המניות של יוסף שהתבסס כולו על בחירת מניות אישית שלו הפסיד 50%. יוסף הציב לעצמו קו אדום של מקסימום 50% הפסד ולכן בצר לו מכר את כל התיק בהפסד (מה, שכמובן, מנהל השקעות מקצועי היה מציע לו לא לעשות).

עכשיו נניח שקיים משקיע בשם משה, המעוניין לרכוש בדיוק את תיק המניות כמו זה של יוסף ולהרוויח לאחר המפולת. משה קונה תיק זהה לזה של יוסף בבורסה בסוף 2022. עכשיו נניח כי כתוצאה מתמורות בשוק ההון והעליות ב 2023 ערך המניות בתיק חוזר לנקודת ההתחלה, דהיינו לערך המניות בינואר 2022. אז כמה אחוזים הרוויח משה?

100% כמובן, ובטח לא 50...

דהיינו משקיע עם תיק של מיליון שח שמכר את התיק בחצי מיליון, הפסיד 1/2 מיליון שהם 50% ואילו המשקיע שקנה תיק זהה לאחר הירידה במיליון ₪ והמתין עד חזרת השוק לנקודת ההתחלה ירוויח מיליון ₪ שהם 100%

החישוב הינו :

התשואה בעליית התיק= ((100 חלקי (100 פחות אחוז ההפסד של המשקיע הקודם)) פחות 1)*100

וננסה את הנוסחה בדוגמה שלנו:

התשואה בעליית התיק= (100 חלקי (100 פחות 50) -1) *100 = 100%

הילדים החביבים בית הספר היסודי "יגאל אלון" אולי לא ידעו להכין את הנוסחה הזו אבל המורה שושנה לחשבון לבטח מלמדת את המחמדים שלנו את האפקט של "האחוז מלמעלה" וה "אחוז מלמטה".

נשתעשע עם הנוסחה בדוגמה נוספת: כמה ירוויח משקיע שקונה את מניית "נטפליקס" שירדה ב 30% כאשר הוא יחזיק בה עד לנקודה שלפני הירידה?

נפעיל את הנוסחה שלנו:

התשואה בעליית המניה= (100 חלקי 70 פחות 1)* 100= 42.86%

את האפקט הזה ניצלנו לטובת הלקוחות כבר מספר פעמים. דוגמה טובה הינה הרווח שהשגנו עבור הלקוחות כתוצאה מהתרסקות מחירי הנפט בתקופת הקורונה. מעבר להגיון כי לאורך זמן לא יכול להתקיים מחיר לחבית נפט קרוב לאפס או שלילי נוסף אפקט החישוב המתמטי של האחוזים המוסבר פה.

|

|

|

לא רוצה להישרך מאחור בתשואות בגלל ניהול השקעות מסורבל ואיטי?

ערן רון ושילד מכים את המדדים בחישוב רב שנתי!! מלא פרטים לקבלת הניוזלטר שלנו ומידע נוסף לגביי אפשרויות ההשקעה איתנו

*בשליחת הפרטים הנך מאשר קבלת מיילים מחברתנו. אנו נשמור על פרטיותך לפי החוק. ניתן לצאת מרשימת התפוצה בכל עת. |

|

|

אודות מחבר הניוזלטר, ערן רון:

|

|

ערן רון, בעל השכלה אקדמית מהאוניברסיטאות המובילות הן במינהל עסקים (מצטיין דיקאן האוניברסיטה) והן במדעי המחשב, פעיל מאז 1995 בעולם העסקים בכל הקשור להשקעות, נדל"ן, ניהול, תכנות מחשבים והשילוב בניהם. עם הנסיון רב השנים והידע הרב תחומי המיוחד, ערן רון מנהל השקעות המשלבות שיטות שונות בשוק ההון ובנדל"ן בהצלחה רבה. בין הלקוחות לשירותים השונים של ערן והקבוצה במהלך השנים נמנים גם הארגונים הגדולים במשק: בנק לאומי, בנק דיסקונט, ממשלת ישראל, ההסתדרות ועוד. |

| |

קבוצת מיינפריים סיסטמס בע"מ - זכינו לאמון גם מהארגונים המובילים במשק

|

|

| |

|

|

| |

|

|

לא רוצה להפסיד בעקבות שינויים בשער הדולר והסיכון בהשקעות בישראל בלבד? לא רוצה להפסיד בגלל חוסר ידע המהותי להצלחה בהשקעות?

מלא/י נא פרטים לקבלת הפרסומים האחרים/ הבאים בניוזלטר ההשקעות האיכותי של ערן רון. יישלח למייל חינם ללא כל התחייבות. כמו כן ניתן בכל עת לשלוח בקשה ליציאה מהתפוצה.

לא הצלחת להירשם? שלח לנו ווטסאפ ל 055-6651948 ונסייע לך!

|

|

| |

|

|

כתבות נבחרות בניוזלטר "תובנות והמלצות בהשקעות" של ערן רון

|

=======================

למחבר המאמרים השונים בניוזלטרים ובאתר וכן לעוזריו עשוי להיות עניין אישי בנושא. האמור באתר ובתכתובות מאיתנו אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לגביי תשואות היתר שהצגנו במשך השנים מול בתי השקעות אחרים ומול המדדים יש לציין כי אין תשואות עבר בהכרח מעידות על התשואות שנשיג בעתיד. למרות אי הבטחת התשואות אני סבור כי לאיכות העבודה של מנהל ההשקעות השפעה קריטית על התוצאות ולכן הסיכוי לתוצאות עודפות אינו רק מקרי. מומלץ לשם קבלת החלטות לבדוק את כל האמור ולהשוות מול מקורות מידע מקצועיים אחרים. טלח.

|

| |

|